您现在的位置是:主页 > 最新动态 >

安克入驻SHEIN平台背后的“一盘大棋”

2023-05-23 17:33最新动态 人已围观

简介流量大,上架就出单...

安克创新(Anker)与SHEIN,常被视为中国跨境电商的“双子星座”。

不过,两者存在巨大区别。安克向左,SHEIN向右。

安克一头扎进硬件领域,要做一个消费电子领域的宝洁,而SHEIN则致力于打造自己的生态,努力成长为类似亚马逊的平台。

本质上讲,安克要做一个大品牌(卖家),SHEIN要做一个大平台。

因此,在SHEIN推出第三方平台(Marketplace)之后,安克迅速成为第一批第三方卖家。

图/SHEIN平台向第三方卖家开放的部分品类

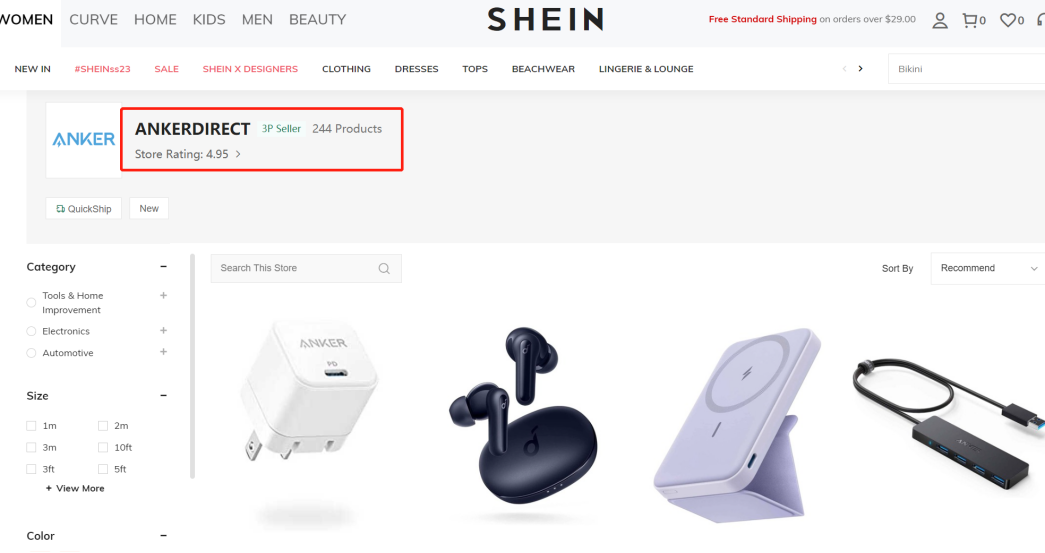

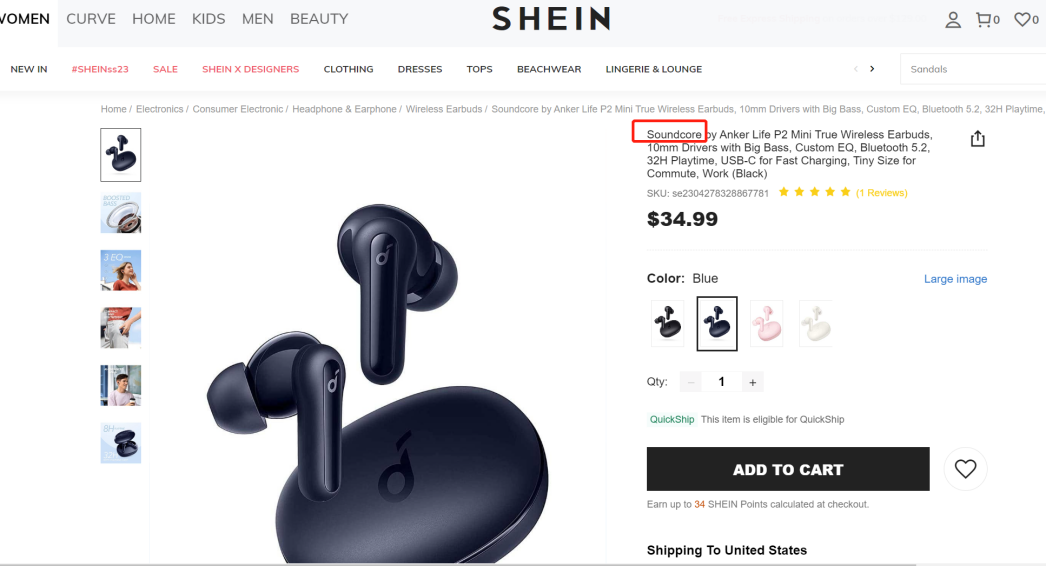

《蓝海亿观egainnews》了解到,安克的店铺品牌名为“ANKER DIRECT”,已经上架了244款产品,其中包括安克旗下的智能音频品牌Soundcore(声阔)的产品。(文末扫码,入SHEIN开店扶持交流群)

从安克近年来的发展轨迹来看,其进入SHEIN平台开店,具有一定的必然性。

一、SHEIN对安克有吸引力。SHEIN平台刚刚推出,急需像安克这样的优质品牌卖家。安克的入驻,可引发羊群效应,吸引更多优质卖家前来开店。

SHEIN已经成为了一个独立、自足的电商流量大入口,2022年成为全球下载量第一个的购物类App,在很多场景里,甚至可以跟亚马逊掰一掰手腕。

SHEIN推出第三方电商平台之后,必然会形成一个红利期,尤其对于安克这样的优质卖家,会有更多的政策倾斜,这无疑将产生一定的吸引力。

二、安克创新正在下一盘“大棋”。

中国跨境电商大企业基本患有严重的“亚马逊依赖症”。

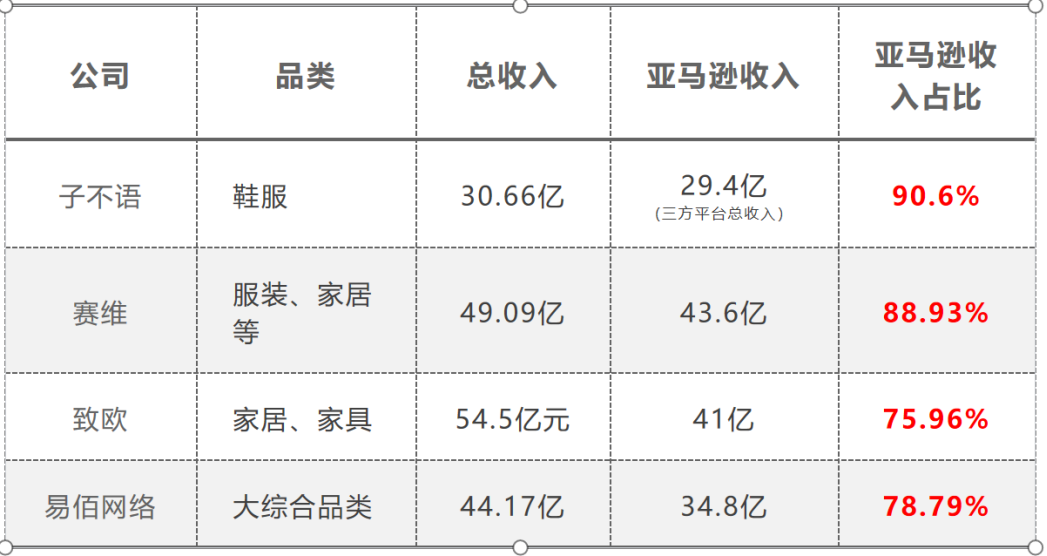

《蓝海亿观egainnews》观察到,无论是子不语、赛维、致欧等做“精品爆款”的品牌型大卖家,还是易佰网络这样的泛铺货型卖家,都患有严重的“亚马逊依赖症”。

它们每年在亚马逊这个单一渠道的收入达到了29-43亿,占总收入比达75%-90%左右。

刚刚上市的赛维,在家居、服装等品类,有21个品牌收入过亿,堪称“亿级品牌”

图/赛维的家居服和内衣品牌

然而,但这些品牌基本依托在亚马逊这单一渠道上,风险比较大,一旦店铺出了问题,这些品牌基本上成为了无根之木,无源之水。

因此,本质上,赛维这些品牌只能算是一个依托在亚马逊上的“渠道品牌”或者“嫁接品牌”。

当然,赛维的这些品牌也算是“品牌”,尤其是当顾客用“品类词(通用大词)+品牌词”在亚马逊上搜索时,说明赛维的这些品牌,也是一个“心智品牌”了。

比如当美国消费者要购买女士家居服,在亚马逊的搜索栏里,用“女士家居服+HOTOUCH(赛维家居服品牌)”去搜索,且人数具有一定的规模时,那么,我们可以说,赛维的HOTOUCH也拥有了品牌效应,在消费者心智中也印刻了自己的“认知”。

一个品牌如果印刻进了用户心智,就拥有了一种无形资产,可以促成“心智预售”,让顾客出门前(登录网站前),就想好了购买它的产品。 比如,要买省油的车,我们会想到丰田、本田;要买去屑的洗发水,我们会想到海飞丝;买高性价比手机,我们会想到小米(虽然现在一直涨价)。

只不过,赛维HOTOUCH的品牌效应,局限于这亚马逊这个单一渠道上,它的品牌心智资产也是“嫁接”到亚马逊这个渠道上(如图),用户的心智路径是“亚马逊—女士家居服—品牌HOTOUCH”,“亚马逊”是第一心智认知,且牢牢粘在赛维的品牌上。

不过,真正的“心智品牌”是凌驾于销售渠道之上的。关一个店,换一个渠道,不会产生实质的影响。

而“渠道品牌”则牢牢粘在某一个或者几个特定渠道中,关掉一个店,换一个渠道,可能会元气大伤,甚至遭受灭顶之灾。显然,赛维、子不语等大卖家的品牌就是这样的嫁接于亚马逊上的“渠道品牌”。

因此,我们可以说,一个正常的品牌往往有“多渠道可触达性”和“多渠道安全性”。

所谓“多渠道可触达性”,就是指消费者可以多个不同渠道里很方便地购买这个品牌产品,而“多渠道安全性”,就是指这个品牌布局了多个渠道,不会因为一个渠道出现了问题而面临巨大的风险。

举一个不太贴切的实体品牌的例子。

我们要买洗发水,随便进入一个超市,在货架上很容易地拿到海飞丝、潘婷、飘柔,而这些品牌都是宝洁旗下的产品,具有“多渠道可触达性”,同时它也具备了“多渠道安全性”,不会因为一个渠道出现问题,宝洁的品牌出现问题了。

实际上,这一情况也适用于线上品牌。

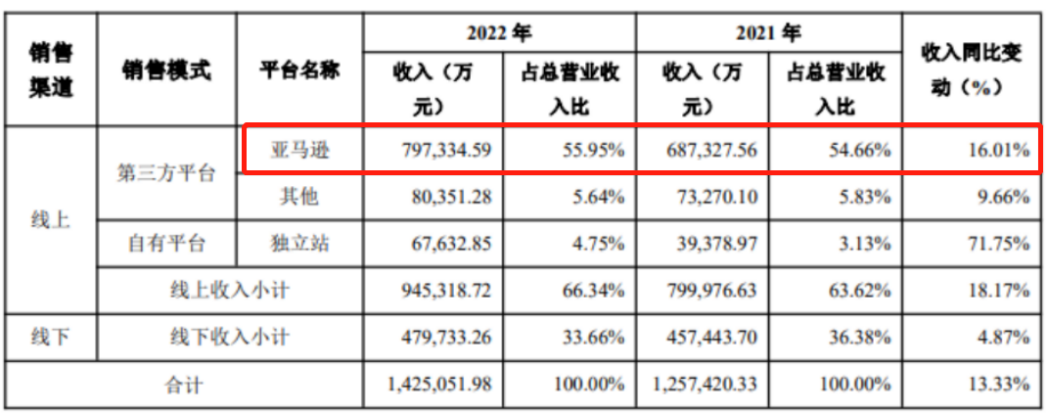

安克是亚马逊发家的,曾经患有非常严重的亚马逊“依赖症”,100%的收入也来自亚马逊。不过,安克创新很早就认识到这个问题,并采取了行动。

近年来,安克创新在营收不断上升的情况下,依然成功地降低了亚马逊收入的占比。

从刚开始的100%,再到90%、80%、70%,一直下降到2022年的55.95%。这期间虽然有起伏,但总体趋势是下降的。

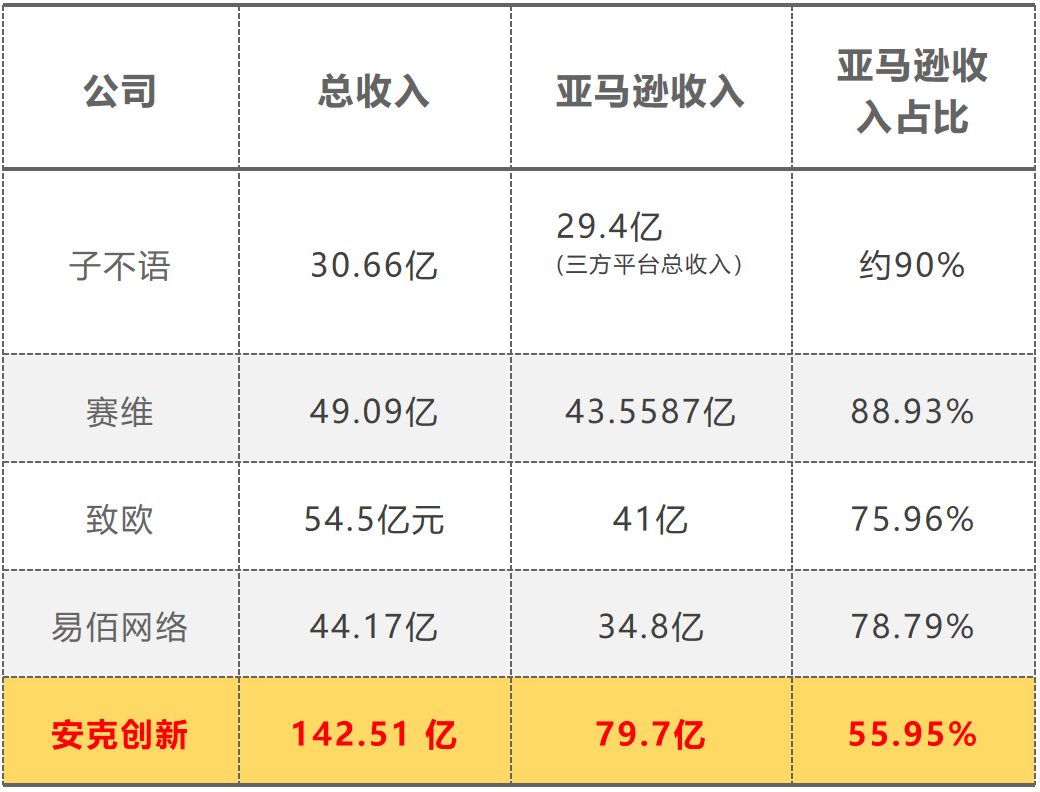

我们对比一下如下表格便知。2022年,子不语、赛维、致欧、易佰网络等大卖家的亚马逊收入占比都很高,而安克快降到近一半了。

那么,在亚马逊之外,安克创新的收入来源在哪里呢?来自于独立站、沃尔玛、eBay、速卖通和线下实体店等渠道。

尤其是线下实体渠道的收入占比非常大。据数据显示,安克创新合作的线下实体店超过了4万家,包括沃尔玛、百思买、家得宝等大卖场,也包括自己经营的独立实体店。

█安克创新的“品牌大棋”

安克入驻SHEIN平台开店,是在下一盘大棋。

安克的目标是,是要做消费电子行业的宝洁,即在一个品类里推出一个品牌,每一个品类卡住一个位置,并把每个品牌从“亚马逊渠道品牌”升级为“多渠道品牌”,最后再迭代为“领导品牌”。

当然,相比安克创新,宝洁的品牌更进了一步,在大品类下的每一个小品类里都有可能推出一个品牌来“卡位”,比如仅仅在洗发水这品类,宝洁就有飘柔(柔顺)、海飞丝(去屑)、潘婷(营养)等品牌。

安克创新推出了六大品牌,包括Anker(充电)、eufy(家居等智能创新)、 Soundcore(无线音频)、Nebula(投影仪等影音娱乐)、AnkerMake(3D打印机等)、AnkerWork(办公)等,也是每一个品类卡住一个位置。

安克不会满足于让这些品牌仅仅是“亚马逊渠道品牌”,而是要成为“多渠道品牌”,进而成长为每个领域的“领导品牌。

那么,在独立站、eBay、沃尔玛、速卖通等渠道之外,经常登顶全球App下载量榜首的SHEIN推出平台之后,安克创新自然不会放过去“占领”这一渠道(尤其是平台方往往会对优质品牌进行重点扶持)。

这是安克创新“品牌大棋”要走的重要一步。

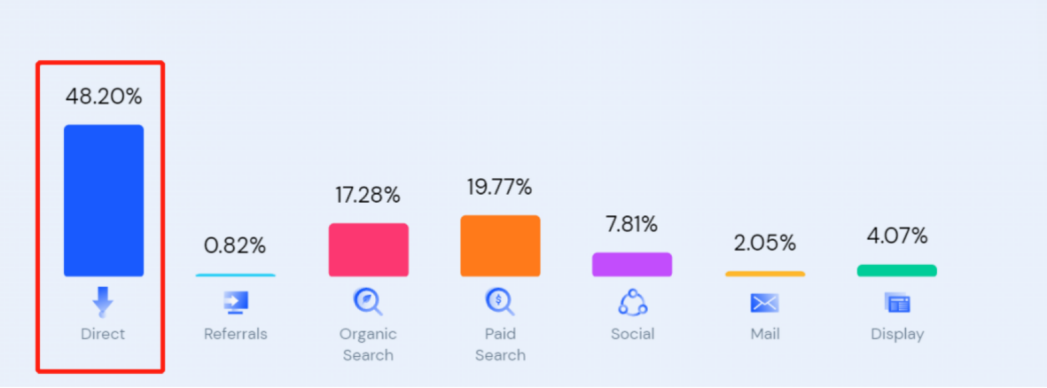

SHEIN目前已经成为了独立、自足的互联网(电商)流量入口。以SHEIN美国站的桌面端网站为例,其直接流量(Direct traffic,即直接访问的非付费流量),占48.2%,接近总流量的一半了,而付费流量(Paid Search)占比要小很多,仅为19.77%。

有数据显示,2022年,1.42亿消费者在SHEIN购物。

在SHEIN正式宣告推出第三方平台之后,推出一系列扶持政策(3个月内0佣金,0流量费,0跨境物流费等),一批卖家捷足先登,分食平台流量。

一位成功开店的卖家透露,商品上架后,目前流量不错,在零佣金的情况下已售出了5000美元。

安克创新作为优质的卖家,以及在欧美享有较高知名度的品牌(BrandZ中国出海品牌榜TOP10),必然会享受有力的平台扶持。

结语:安克创新入驻SHEIN平台,互利共赢。

Tags: